湖南大佬卖酒身家340亿

在白酒行业,民营企业本来就少,而能控制两家上市公司的,更是少之又少。细细数来,恐怕只有郭广昌与吴向东了。

为了解决同业竞争问题,2023年7月,在金徽酒股权发生变化后,郭广昌虽然仍间接持股金徽酒,但已不再是其实际控制人。目前,郭广昌实际控制的白酒上市公司,只有舍得酒业了。而吴向东,依然实际控制着两家白酒相关的上市公司。

吴向东,是一位低调的富豪。他出生于湖南醴陵。很巧,如果将这个“醴”字拆开来看,有“曲”有“豆”,还有旁边的“酉”,正好酿出了一杯酒。这似乎注定了吴向东与酒的缘分。

做白酒生意数十年,吴向东先是创造了金六福的销售神话,后又打造出两家上市公司——华致酒行、珍酒李渡。前者是“A股酒类流通第一股”,后者是“港股白酒第一股”,如今两家的市值加起来400亿元。

01、白酒第二大富豪

饮料行业巨富很多,但在白酒行业,囿于企业性质,大富豪并不是很多。

吴向东是其中一个。他虽然比较少露面,但财富实力不允许他低调。

2024胡润全球富豪榜显示,郎酒董事长汪俊林以720亿元财富,稳坐白酒行业首富。而吴向东以340亿元的财富位列富豪榜第690位,同时也是白酒行业第二大富豪。

在2023年胡润全球富豪榜(统计截止日期为2023年1月15日)上,吴向东的财富为230亿元,排在第955位。彼时,珍酒李渡还未上市。

华致酒行于2019年1月29日在深交所创业板上市。回看2023年,华致酒行的股价跌了40%。

可见,随着珍酒李渡于2023年4月27日赴港上市,吴向东开始了新的财富故事,财富雪球也越滚越大。

截至4月26日收盘,珍酒李渡的总市值为351.74亿港元,约合人民币325.6亿元;华致酒行的总市值为74.4亿元,两家市值加起来约400亿元。

左手酒厂,右手酒行。2023年,吴向东的这两家上市公司,营收合计达到了172亿元。

2023年年报是珍酒李渡上市后的第一份年度报告。在年报中,董事长吴向东还有一段致辞,其中提到,“作为珍酒李渡集团的掌舵人,我和集团始终以为消费者酿造美酒、传递快乐、构建美好生活为使命”。

珍酒李渡2023年实现营业收入70.30亿元,同比增长20.10%;经调整净利润16.23亿元,同比增长35.50%。

若论营收与净利润规模,2023年,珍酒李渡与A股的舍得酒业相当。在20家白酒上市公司中,珍酒李渡属于腰部力量。但是,这样的业绩增长态势,不管是在整个白酒上市公司中,还是与同等规模的酒企相比较,都算不错。

在珍酒李渡投资者说明会上,吴向东用“强身健体”四个字总结珍酒李渡的2023年。

珍酒李渡由吴向东收购的酒企中的几家整合发展而来,经营的主要有四个白酒品牌——珍酒、李渡、湘窖、开口笑。

2023年,珍酒李渡旗下的珍酒、李渡、湘窖、开口笑的营收分别为45.83亿元、11.10亿元、8.34亿元、3.85亿元,同比分别增长了19.9%、25.1%、17.0%、13.6%。

其中,主要面向次高端及高端市场的酱香白酒珍酒,贡献了约65.2%的收入;以次高端兼香型白酒为主的李渡,贡献了约15.8%的收入;作为湖南区域性品牌的湘窖与开口笑,分别贡献了约11.9%、5.5%的收入。

市界梳理财报发现,高端产品是珍酒李渡2023年业绩增长的主要驱动力,增长了33.1%。不过,珍酒李渡的营收基石依然是次高端产品、中端及以下产品。其中,次高端产品营收规模最大,为27.54亿元;中端及以下产品为23.61亿元;高端为19.16亿元。

2023年,华致酒行实现营业收入101.21亿元,同比增长了16.22%;归母净利润为2.35亿元,同比下降了35.78%;归母扣非净利润1.79亿元,同比下滑46.86%。

这已经是华致酒行连续第二年出现营收在增长,而净利润却大幅度下滑的情况了。

要说吴向东的身家,主要还是靠珍酒李渡撑起来的。

02、从金六福开始的“酒局”

可以说,吴向东的财富来源于酒,而酒,也贯穿了他的大半生。从学喝酒,到卖酒,到靠金六福完成原始积累,再到收购酒企……如今,手握两家上市公司,在行业实属稀缺。

能拥有这两家“第一股”公司,吴向东用了很多年。故事的起点,还得从那个18岁的吴向东说起。

招股书显示,吴向东出生于1969年,18岁就开始工作了,在老家湖南醴陵的农工商工贸公司工作了两年,又去湖南外贸学校读了两三年书后,直接进入了新华联集团。

新华联集团的实控人傅军,另一个身份是吴向东的姐夫。在吴向东眼里,傅军是他的“领路人”。新华联集团旗下曾涵盖了地产、矿业、化工、陶瓷、金融、酒业等多个板块。招股书中称,吴向东为新华联集团创始人之一,不过他只在新华联集团工作了4年。

吴向东与酒结缘,始于五粮液旗下一款叫“川酒王”的产品。逐渐地,他的“酒局”越布越大。之后,在傅军的帮助下,吴向东创立了自己的品牌——金六福。从1998年底第一瓶金六福在五粮液酒厂下线,就意味着,白酒行业多了一种独具特色的贴牌代工模式。

由金六福委托五粮液代工生产(OEM),金六福负责品牌的管理和营销。一方有产能且想释放以做大营收;另一方有做品牌的需求,但没有产能。于是,金六福成了中国第一个贴牌代工的白酒品牌。

在电视营销就能决定企业业绩的年代,金六福也掌握了这一财富密码,还找来彼时的国足教练米卢作形象代言人,打出了“中国人的福酒——金六福”的广告。

从OEM到电视营销,对吴向东而言,这是一股巧劲。华夏时报曾报道称,从1998年到2005年,不过7年时间,金六福的年销售额就突破了29亿元。

当金六福的成功映照在白酒行业,吴向东完成了财富积累,雄心也更大了。

据山东商报报道,从2001年开始,吴向东开始向产业的上游进行延伸,开启了收购之路。到2009年,已有十多家酒厂被吴向东纳入麾下,其中就包括湖南湘窖、安徽临水、陕西太白、江西李渡、贵州珍酒等。

位于遵义市汇川区的珍酒,与贵州茅台还有一段渊源。上个世纪七八十年代,茅台酒进行异地生产试验,才有了后来的珍酒——被称为“异地茅台”“酒中珍品”。

向上游延伸的同时,也在向下游布局。2005年,吴向东成立了华致酒行,做起了酒类流通生意。简单地说,华致酒行就是一个大经销商,是大酒企与消费者之间的桥梁。

华致酒行与珍酒李渡先后上市后,吴向东与酒的故事又进了一步。目前,吴向东是华致酒行与珍酒李渡的实际控制人,也是这两家公司的董事长。

03、酒生意不太好做了

珍酒李渡与传统酒企一样,做的是白酒的产销生意。华致酒行做的是酒类流通的生意,主要是为别人卖酒。酒这门生意过去一年怎么样?掌舵这两家公司的吴向东,可能感知最深。

白酒行业过去一年普遍性存在库存高企、价格倒挂的问题。珍酒李渡在媒体的报道中,也有类似问题。其在年报中提到,“寻求将经销商持有的存货维持在健康水平”。

“白酒行业的竞争不断在变化,我认为白酒企业能够从当前竞争中脱颖而出的四大关键要素是,品牌、产能、渠道、团队。集团也围绕这四大要素制定了清晰的战略,并正以极高的决心和行动力有效地贯彻执行。”吴向东在珍酒李渡年报的致辞中如是说。

白酒行业已经进入了新的调整周期。酒不好卖了,这是大小酒企共同面对的问题。在行业挤压式增长的态势下,利润在向头部的巨头们集中,而中小酒企的日子越来越难过。

珍酒李渡能否“脱颖而出”,还要长远来看。不过,这两年,白酒生意确实不大好做了。这一点,作为“名酒厂金牌服务员”的华致酒行,最有发言权。

在华致酒行的营收结构中,白酒是绝对的主力,2023年营收占比近93%,葡萄酒、进口烈性酒分别占了4.8%、1.4%,同时,这两项业务营收都是下降的,只有白酒是增长的,且增幅为20%。这也是华致酒行2023年营收增长的主要驱动因素。

吴向东早就提出,华致酒行要“永做名酒厂金牌服务员”。就是说,华致酒行主要是与名酒厂合作,经销名酒厂的产品,当然,最主要的就是白酒。

根据招股书,2018年上半年,贵州茅台酒系列收入在华致酒行营收中占比46.52%,五粮液系列占39.70%。在2021年4月举行的业绩说明会上,吴向东表示,茅台、五粮液销售收入在华致酒行总营收中占比仍为70%左右。

近两年,华致酒行在年报中没有披露贵州茅台与五粮液在公司营收中的占比情况。

华致酒行在年报中称,公司与国内外知名酿酒企业及大型酒类流通商建立了长期、稳定的合作关系,经销的产品包括飞天茅台、普通五粮液等知名酒品。

然而,销售这些大单品,利润率其实并不是很高。从招股书披露的2018年上半年来看,华致酒行卖的飞天茅台、15年、30年茅台年份酒,毛利率分别为33.67%、9.23%、10.31%,普通五粮液也只有10.05%。

更高的利润率,来自华致酒行与名酒厂合作开发的产品。同期,华致酒行合作定制的贵州茅台酒(金)、荷花系列的毛利率分别高达56.84%、45.65%。

在2023年报中,华致酒行提到,公司与国内酒企合作开发了贵州茅台酒(金)、荷花酒、钓鱼台精品酒(铁盖)、古井贡酒 1818、虎头汾酒、习酒窖藏 1988(鎏金)、金酒鬼、 金内参、赖高淮作品1989等多款酒品,华致酒行是这些产品的总经销。

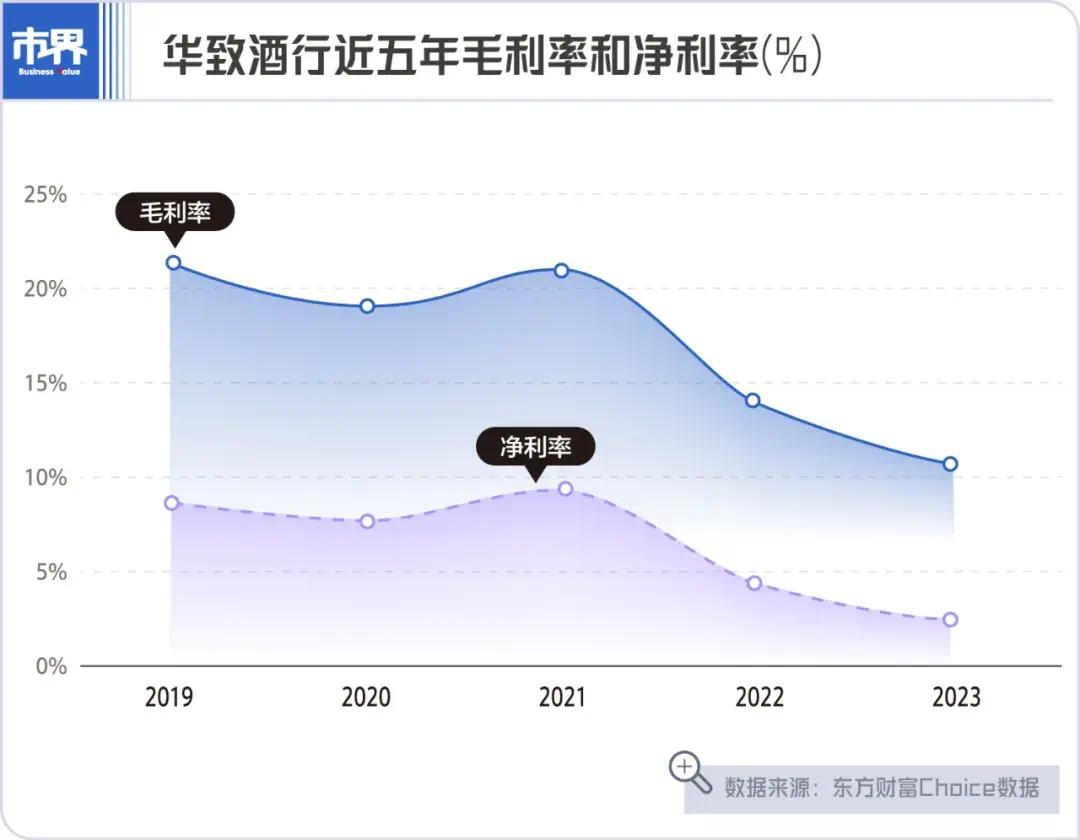

2023年,华致酒行的毛利率、净利率在2022年出现较大幅度下降的基础上再下降。据东方财富Choice数据显示,从2021年至2023年,华致酒行的毛利率依次为20.96%、14.03%、10.75%,净利率依次为9.22%、4.29%、2.39%。

华致酒行方面告诉市界,2023年,白酒市场大部分产品价格承压,公司为顺应市场需求,主动调整产品结构,名酒销售占比同比提高;名酒方面,因市场需求变化,部分名酒毛利有所下降;精品酒促销力度加大,导致精品酒毛利率同比下降。

国元证券分析称,名酒批价波动、产品结构变动,对华致酒行毛利率有影响。东方证券进一步分析称,华致酒行销售的普五占比提升,而八代普五价格倒挂,导致毛利率承压。

名酒企业自己的产品都不好卖了,经销商自然受到波及。而且,贵州茅台这几年大力变革渠道,直销占比持续上升,自然也会影响到传统经销商。

珍酒李渡与华致酒行虽然是两门生意,但是,二者同处白酒产业,与行业的周期变化又息息相关。

作者 | 雷彦鹏

编辑 | 陈 芳

运营 | 刘 珊